こんにちは、コーファーです。

投資戦略をアップデートする際に活かしてもらえるよう、3分くらいで簡単にチェックできる、米国株式市場の動向と、市場に影響するニューストピックスを紹介しています。

昨晩(1月26日)から、今朝(1月27日)にかけての情報です。

主な指数の現在値&前日比

まずは、指数の振り返りです。

| 指数 | 現在値 | 前日比 |

| S&P500 | 4,349.93 | -0.15% |

| NASDAQ | 13,542.12 | +0.02% |

| NYダウ | 34,168.09 | -0.38% |

| ラッセル2000 | 1,976.46 | -1.38% |

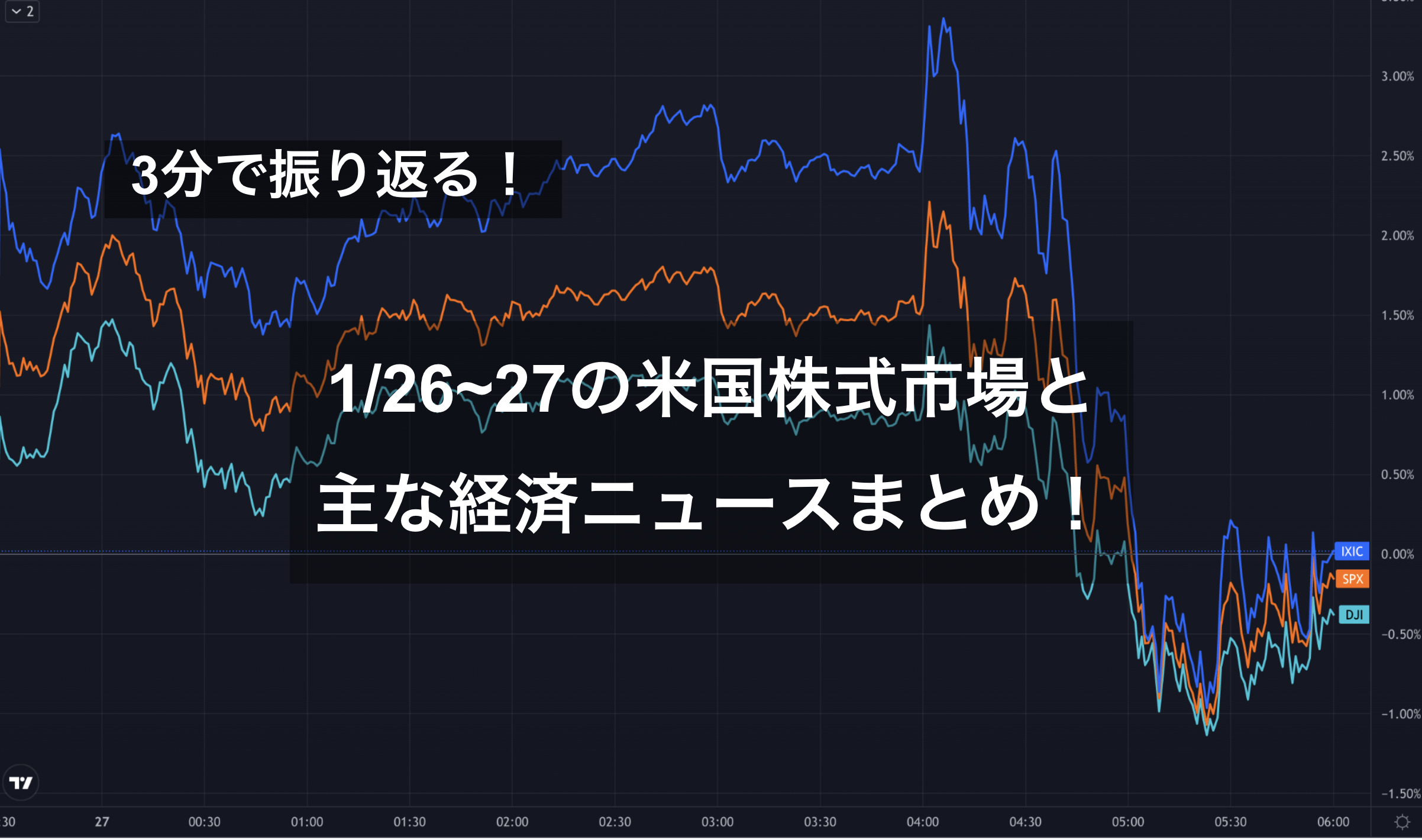

米国株式市場は、着地としては主要3指数が横ばい、ラッセル2000は下落継続となりました。

ただ、1日の中で、FOMCの声明や会見前後で、下図のように大きく動きがありました。

パウエル議長の会見の後に、大きく米10年債利回りが上昇(上図の黄色)し、株価がグッと下がる(青:NASDAQ、オレンジ:S&P500、水色:NYダウ)動きとなりました。おそらく、ここに関しては、会見でパウエル氏の発信や質疑の中で、経済の底堅さとインフレの執拗さに繰り返し触れ、引き締めを加速する可能性を否定しなかったことが影響していると考えられます(FOMCの内容は後ほどニュースのところで詳細紹介します)。

S&P主要11セクターの中では、金利上昇に伴い金融が上昇していたのと、好決算のマイクロソフト($MSFT)など大型銘柄が株価を下支えする展開となっていました。

主要なニュースと企業決算

主なニュース

| ニュース | 要約 | リンク |

| 独年次経済報告 | ・22年経済成長率4.1%→3.6%。コロナ感染再拡大を受けた規制が第1・四半期の重し。春以降は感染者数が減少し、その後経済回復する見立て ・22年のインフレ率は3.3%。21年の3.1%から加速するとの見方 ・エネルギー価格の上昇に加え、半導体などの中間財の品不足で全般的な物価が押し上げられるとしている |

ロイター |

| 12月米財貿易収支(米商務省) | ・赤字額が+3.0%、1010億ドル、過去最高更新 ・パンデミック下での消費者の嗜好の変化と、旺盛な需要により輸入が急増し、輸出を引き続き上回る ・貿易は5四半期連続でGDP成長率の低下に寄与 ・財の輸入は+2.0%、2583億ドル。資本財や自動車、消費財がけん引。食料品や工業用品の輸入は減少 ・財の輸出は+1.4%、1573億ドル。消費財、工業用品、自動車、資本財の輸出が増加。食料品は減少 ・一方、小売業者や卸売業者の在庫蓄積のペースが加速しており、貿易赤字拡大によるGDPへの影響を相殺している可能性 ・小売在庫は+4.4%。前月は+2.0% ・卸売在庫は+2.1%。前月は+1.7% ・コロナ感染拡大に伴う世界的な品不足により在庫の蓄積が抑制されていたが、この2カ月間に堅調な増加が見られたことから、サプライチェーンの混乱は最悪の時期を脱したと期待もあるが、高止まりする可能性も残る |

ロイター |

| 12月米新築住宅販売(米商務省) | ・前月比+11.9%、21年3月以来9カ月ぶりの高水準、前年同月比-14.0% ・新築住宅市場は、中古住宅の記録的に少ない在庫に押し上げられている。住宅ローン金利が上昇しても住宅需要は堅調に推移すると予想され、価格の高さと相まってさらに入手が困難になると見込まれる ・21年12月の販売価格中央値は、前年同月比+3.4% |

ロイター |

| ゴールドマン・シティのストラテジストの株式市場見立て | ゴールドマン・サックス・グループやシティグループのストラテジストは今が買い時だとの見方を示す ・ゴールドマンのストラテジスト「当社の見解では、ここからの指数の大きな下落は買いの好機と見なすべきだ」 ・シティのストラテジスト「実質利回りが安定するに伴い、成長株の急速な水準訂正は緩やかになる可能性がある」 |

ブルームバーグ |

|

FOMC声明&会見

|

・声明は、利上げが「間もなく適切になる」と表現。事実上3月利上げの可能性示す

・バランスシート縮小のプロセスについて、利上げ後に実施する ・資産購入について予定通り完了する(3月初めに終了) ・会見にて、パウエル議長はインフレ率が高止まりし、悪化する兆しがある中、今年は金融引き締めを着実に進め、パンデミック下での緩和政策から脱却する姿勢を強調 ・質疑で、毎会合で利上げを決定する可能性も排除しない姿勢 ・利上げとバランスシート圧縮のペースについては、ほぼ何もきまっていないと説明 |

ロイター |

| ブルームバーグ | ||

| ブルームバーグ |

ニュースからポイントになりそうな部分を抜き出すと、

ドイツの年次報告書では、コロナ影響による第1四半期の落ち込みを反映し、22年経済成長率4.1%→3.6%と下方修正。インフレの加速に関しても触れています。

米国の貿易収支の赤字、住宅価格の上昇などは引き続きの傾向ですが、トピックスとしては貿易収支の赤字額が過去最高を更新していること、新築住宅販売は9カ月ぶりの高水準となっていた点です。

債券利回りの上昇、米連邦準備制度の引き締め見通し、ウクライナ情勢緊迫の中で、世界的にも、米国でも株安が続いていますが、ゴールドマンやシティのストラテジストが株は今が買い時という見解を発信していました。

そして、何と言っても、今日のメインニュースはFOMCです。声明は市場予想に沿った内容で、3月の利上げ、バランスシート縮小は利上げ後であること、テーパリングの終了が3月初めであることなどが伝えられたのですが、会見にて、パウエル議長は、金融引き締めを着実に進める姿勢を強調し、質疑で、毎会合で利上げを決定する可能性や、利上げを0.5%にするなど度合いについて否定しなかったことで、金利上昇と株安を引き起こしたと推測されます。

主な企業決算

| 売上高(B) | EPS | 株価前日比 |

Data参照リンク

|

||||||

| 判定 | 予想 | 実績 | 判定 | 予想 | 実績 | 1/27終値時点 | |||

| $ABT | アボット・ラボラトリーズ | ◯ | 10.66 | 11.47 | ◯ | 1.21 | 1.32 | -2.60% | ■ |

| $TSLA | テスラ | ◯ | 16.88 | 17.72 | ◯ | 2.25 | 2.54 | 2.07% | ■ |

| $INTC | インテル | ◯ | 18.33 | 19.53 | ◯ | 0.9042 | 1.09 | 1.35% | ■ |

| $LC | レンディング・クラブ | ◯ | 0.238 | 0.2622 | ◯ | 0.2245 | 0.27 | 4.32% | ■ |

| $BA | ボーイング・カンパニー | × | 16.66 | 14.79 | × | -0.34 | -7.69 | -4.82% | ■ |

| $XLNX | ザイリンクス | ◯ | 0.957 | 1.01 | ◯ | 0.9766 | 1.29 | 1.28% | ■ |

注目が集まっていたテスラ($TSLA)の決算に関しては、売上&EPSが予想をクリアしたことに加え、投資家との電話会見にて、サプライチェーン(供給網)問題が続くと見込んでいるものの、22年の納車台数の伸びが前年比で50%を上回るとの見通しを示すなど、中長期の見通しをアピールしています。

一方、インテルは第4・四半期の売上高が過去最高を更新する良いトピックスはあるものの、22年第1・四半期の利益見通しが市場予想を下回る形です。

本地の株価終値の前日比は上の表の通りですが、株価は中長期の業績を織り込むので、明日以降の株価動向に注目していきたいところですね。

今後のポイント

FOMCの声明、会見を経て、ここから引き続きの金利上昇、株安の流れが今晩からの米国株式市場でも続きそうですが、好決算の銘柄は踏みとどまっていたりもしますので、引き続き決算に注目して、投資戦略を練っていきたいと思います。直近の注目はやはり、アップル($AAPL)ですね!

以上、コーファーでした。

マーケットを捉えて、投資戦略をアップデートしていきましょう!

【関連リンク】

昨日( 1/25~26)の振り返りはコチラ

※ 最新の米国市場Daily/Weeklyマーケット情報はコチラから↓

コメント